¿A qué impuestos pueden solicitar devolución las empresas en Ecuador?

![]()

Si eres empresario ecuatoriano debes tener en cuenta que anualmente un porcentaje de tus recursos deben ser destinados al pago de impuestos. De forma general, se desconoce el procedimiento para su reclamo. No te preocupes nosotros te informamos al respecto.

¿Qué impuestos puedo reclamar? Esto depende de la actividad económica de la empresa. Es importante realizar este proceso de manera correcta y beneficiaria para la compañía, se debe tener la orientación de un asesor tributario. En definitiva, esto permite que se mejore la liquidez de la empresa al recuperar tributos pagados en exceso o de manera inadecuada.

Este proceso, más allá de la ejecución de un trámite tributario permite que se analice y evalúe las mejores alternativas para que la devolución sea exitosa. Los resultados más convenientes para la empresa se los obtiene con una asesoría tributaria, contable e integral.

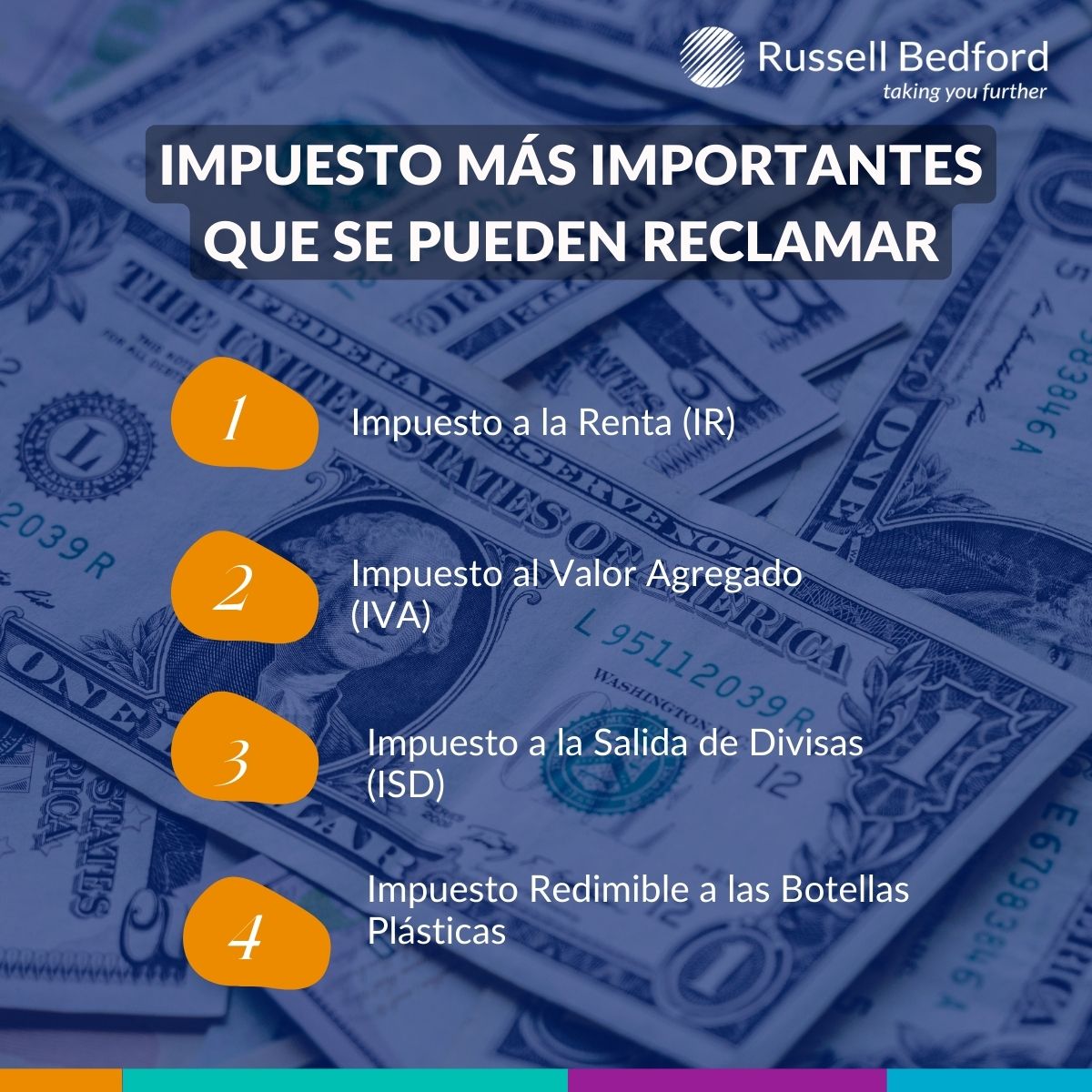

¿Cuáles son los impuestos más relevantes?

Impuesto a la Renta (IR)

El saldo del crédito tributario por retenciones en la fuente es sujeto de devolución por parte de la Administración Tributaria, el plazo establecido para presentar el reclamo es de tres años desde la fecha de vencimiento de la presentación de la declaración de impuesto a la renta respectiva.

El SRI podrá disponer de la devolución del anticipo al momento que se vea afectada de forma significativa la actividad económica del sujeto pasivo en el ejercicio económico siempre que se supere el impuesto causado. En el caso en que exceda el tipo impositivo efectivo promedio de los contribuyentes en general definido por la Administración Tributaria mediante la resolución en la que se podrá también fijar un tipo impositivo efectivo promedio por segmentos.

Impuesto al Valor Agregado (IVA)

La ley contempla un plazo de 5 años para conceder la devolución de este impuesto entre ellos están los exportadores y por crédito tributario por retenciones en la fuente del IVA. Te contamos a continuación la diferencia entre ambos casos:

Los exportadores tienen el derecho a la devolución del impuesto siempre y cuando paguen IVA en las adquisiciones locales o importaciones de bienes, al ser servicios o activos fijos relacionados a la fabricación y comercialización de bienes exportados.

En el caso de retenciones en la fuente del IVA, se puede realizar este proceso por cualquier circunstancia específica se sospeche que el crédito tributario resultante no podrá ser compensado con el IVA causado dentro de los siguientes seis meses. El contribuyente podrá solicitar al Director Regional o Provincial del SRI la devolución o compensación del crédito tributario originado por retenciones que le hayan sido practicadas.

Impuesto a la Salida de Divisas (ISD)

En el caso del Impuesto a la Salida de Divisas, es sujeto de devolución el saldo del crédito tributario del ISD pagado en la importación de materias primas, insumos y bienes de capital que sean contenidos en las partidas arancelarias definidas por el Comité de Política Tributaria que sean utilizados en procesos productivos en la empresa en los términos definidos en el Código Orgánico de la Producción, Comercio e Inversiones.

Para presentar la solicitud se sostiene un plazo de cinco años desde del vencimiento de la declaración del impuesto a la renta. Algunos de estos reclamos se los puede generar en línea y el proceso toma de 90 a 120 días.

Reserva tu asesoría de 15 minutos sin compromiso y sin costo. Determina si somos los indicados para asesorarte en este proceso para la Regularización de Activos en el Exterior. Regístrate ahora en el siguiente formulario:

![]()

![]()