Régimen Impositivo para Microempresas

Régimen Impositivo para Microempresas

RESOLUCIÓN Nro. NAC-DGERCGC20-00000050

- La Administración Tributaria resolverá aceptando o negando la petición formulada que no procede su inclusión en el Régimen Impositivo en un plazo de 120 días hábiles.

- Los contribuyentes sujetos al Régimen Impositivo para Microempresas, que se encuentren obligados a la presentación de la información a la que se refiere este artículo, la podrán presentar de manera semestral.

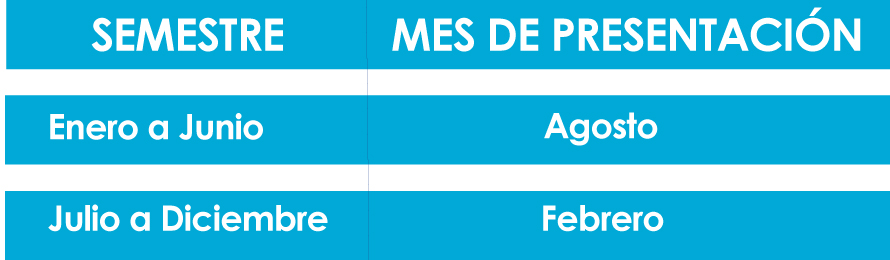

Los contribuyentes sujetos al Régimen Impositivo para Microempresas opten por presentar la información señalada en dicho artículo de forma semestral, deberán hacerlo conforme el día establecido previamente, de acuerdo al noveno dígito del Registro Único de Contribuyentes (RUC), en el mes subsiguiente al de finalización del semestre reportado, conforme la siguiente tabla:

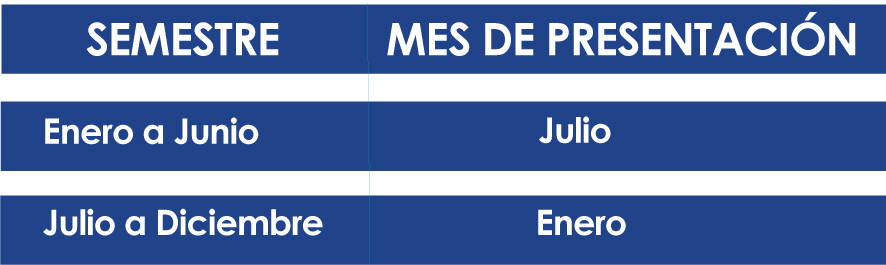

Los contribuyentes sujetos al Régimen Impositivo para Microempresas obligados a presentar el Anexo ICE, deberán efectuarlo de forma semestral.

Los contribuyentes sujetos al Régimen Impositivo para Microempresas que presenten su Anexo Transaccional Simplificado de manera semestral por el semestre comprendido entre enero y junio de 2020, lo harán en el mes de noviembre de 2020.

Aunque haya entendido cómo funciona el Régimen Impositivo para Microempresas, puede que tenga dudas o consultas sobre este impuestos y tributos, por eso le invitamos a contactarnos, ya que contamos con un amplio equipo de auditores que conocen sobre el tema y pueden ofrecerle una asesoría contable y tributaria en caso de que lo necesite.

Saludos cordiales,

RUSSELL BEDFORD ECUADOR S.A.