Revocan a Sujetos Pasivos calificados como agentes de retención

![]()

El Servicio de Rentas Internas (SRI), en la RESOLUCIÓN No NAC- GTRRIOC22-00000004 manifiesta el cumplimiento de las facultades legalmente concedidas, esta Administración ha efectuado el análisis técnico respectivo para revocar la designación de Agentes de Retención, considerando los parámetros que están establecidos en la normativa tributaria vigente.

Se revoca la calificación de “Agente de Retención” a los sujetos pasivos que constan en el Anexo, a partir del mes siguiente a la notificación de esta. En cambio, en la RESOLUCIÓN Nro. NAC- GTRRIOC22-00000003, previamente emitida el pasado 2 de marzo por el SRI, se calificaron a los sujetos pasivos que constan en el Anexo a la presente Resolución, como “Agente de Retención” del impuesto a la renta e impuesto al valor agregado, desde el mes de noviembre en adelante.

¿Quiénes son los agentes de retención?

Cualquier persona jurídica, natural o sociedades que estén obligadas a llevar contabilidad y que estén constando en las últimas resoluciones emitidas en el mes de septiembre 2020 de acuerdo a la normativa de agentes de retención.

Las resolución NAC-DNCRASC20-00000001 califica de manera obligatoria a los sujetos pasivos como agentes de retención del impuesto a la renta al valor agregado.

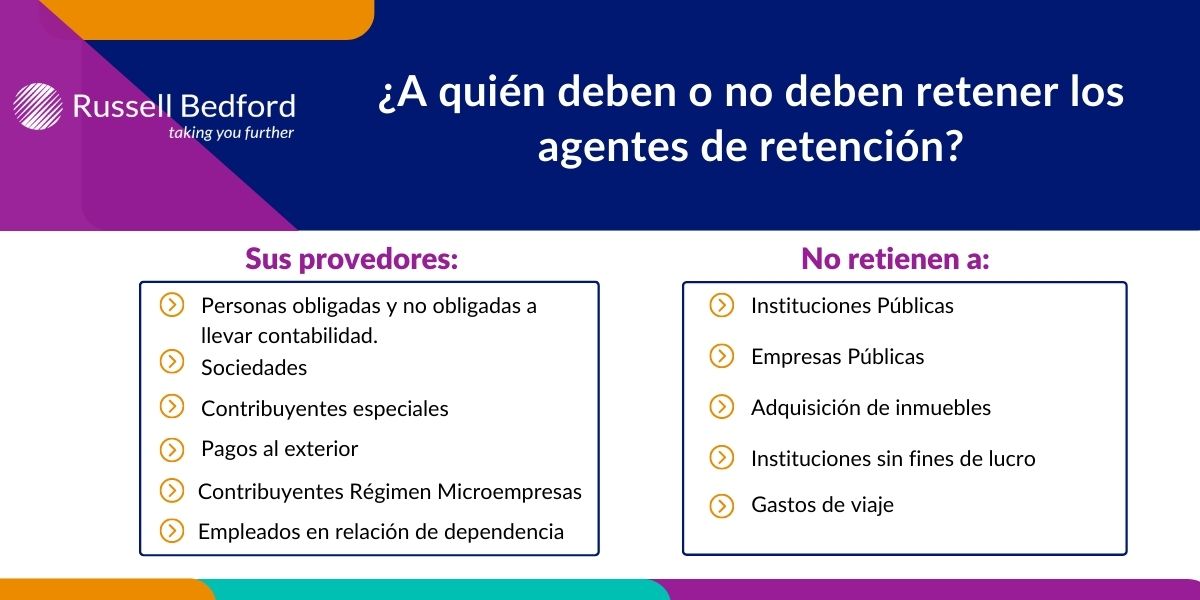

¿A quién retiene la sociedad o persona natural calificada como agente de retención?

Los artículos expuestos en esta nueva resolución son:

Artículo 1. – Revocar la calificación de “Agente de Retención” a los sujetos pasivos que constan en el Anexo a la presente Resolución, a partir del mes siguiente a la notificación de la misma.

Artículo 2. – Disponer la actualización de oficio del Registro Único de Contribuyentes, con el contenido de esta Resolución, para que conste en la base de datos de la Administración lo dispuesto en el presente acto administrativo.

Artículo 3.- Recordar a los sujetos pasivos señalados en el Anexo a esta Resolución que podrán realizar la reimpresión del Registro Único de Contribuyentes – RUC a través de la página web del SRI, en la opción “SRI en línea”, utilizando la clave de uso de medios electrónicos.

Artículo 4. – Recordar a los sujetos pasivos señalados en el Anexo a esta Resolución, que los comprobantes de venta, retención y documentos complementarios que cuenten con la leyenda “Agente de Retención” deberán ser dados de baja.

Artículo 5. – Notificar con el contenido de la presente resolución a los sujetos pasivos señalados en el Anexo de la misma, por Gaceta Tributaria Digital de conformidad con lo establecido en el numeral 4 del artículo 107 del Código Tributario y la Disposición General Segunda de la misma norma.

DESCARGA los Anexos y la resolución completa AQUÍ

![]()

![]()