")

Régimen Impositivo para Microempresas RESOLUCIÓN Nro. NAC-DGERCGC20-00000050 La Administración Tributaria resolverá aceptando o negando la petición formulada que no procede su inclusión en el Régimen Impositivo en un plazo de 120 días hábiles.Los contribuyentes sujetos al Régimen Impositivo para Microempresas, que se encuentren obligados a la presentación de la información a la que se refiere este artículo, la podrán presentar de manera semestral. Los contribuyentes sujetos al Régimen Impositivo para Microempresas opten por presentar la

El 15 de Julio de 2020, el Ministro de Trabajo suscribió el Acuerdo Ministerial MDT-2020-133 mediante el cual emite las Directrices para la aplicación de la Reducción de la Jornada de Trabajo dispuesta en la Ley Orgánica de Apoyo Humanitario. De acuerdo a la Ley Orgánica de Apoyo Humanitario, el empleador podrá reducir la jornada hasta un máximo del 50% por eventos de fuerza mayor o caso fortuito, que deben ser debidamente justificados. Al respecto, en

Russell Bedford Ecuador, representante de @CircularHR en Ecuador. Comparte con ustedes los resultados de la encuesta Engagement. ¿Qué es el Engagement? Estado de activación positiva relacionado con el trabajo, caracterizado por altos niveles de energía, entusiasmo y la sensación de estar inmerso/a en el trabajo. Quienes tienen un mayor nivel de engagement tienden a mostrar mejores resultados gracias al nivel de esfuerzo que invierte en su trabajo. Descarga el PDF en el

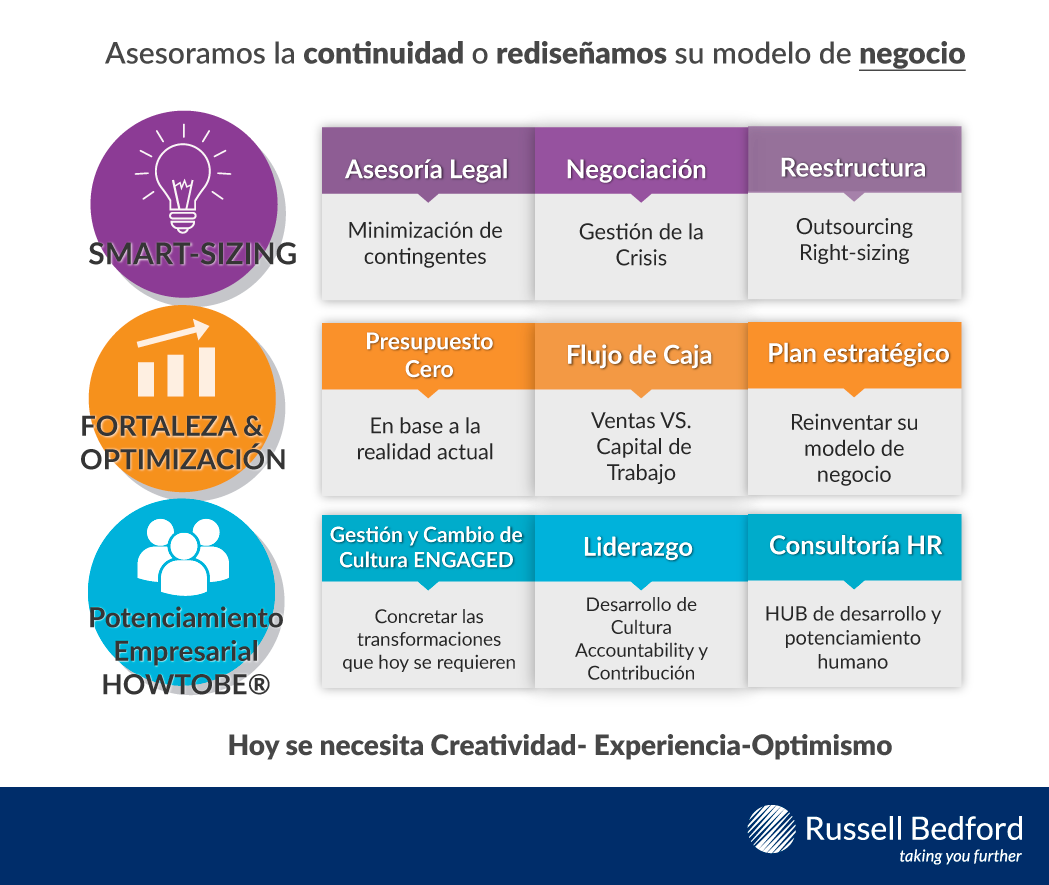

En Russell Bedford Ecuador trabajamos diferentes iniciativas para ayudar a los líderes de negocio a hacer frente a la coyuntura actual. Un paso importante es conocer la capacidad de resiliencia de las compañías ante el impacto de la pandemia COVID-19, por ello te invitamos a conocer nuestra nueva línea de servicios, para contactarnos puedes enviar un correo electrónico a info@rbecuador.com RBE SMART-SIZING