")

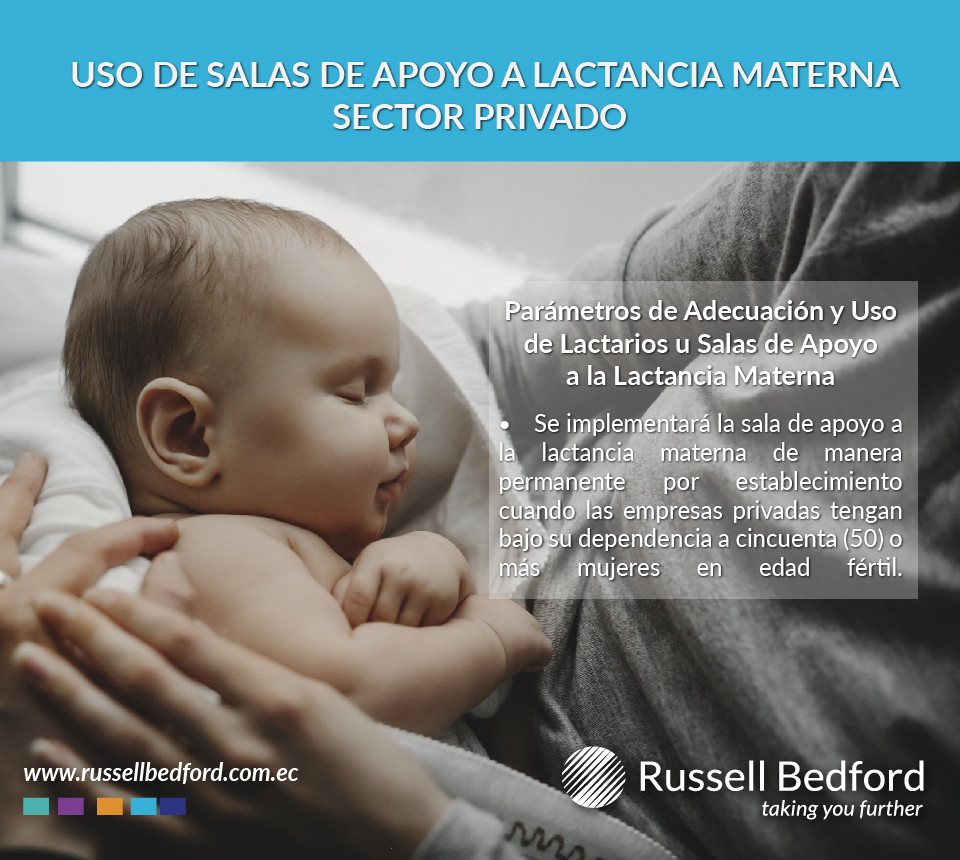

BOLETIN ADECUACIÓN USO DE SALAS DE APOYO A LACTANCIA MATERNA Se implementará la sala de apoyo a la lactancia materna de manera permanente por establecimiento cuando las empresas privadas tengan bajo su dependencia a 50 o más mujeres en edad fértil. Consúltenos sobre esta y otras disposiciones. Contáctenos.

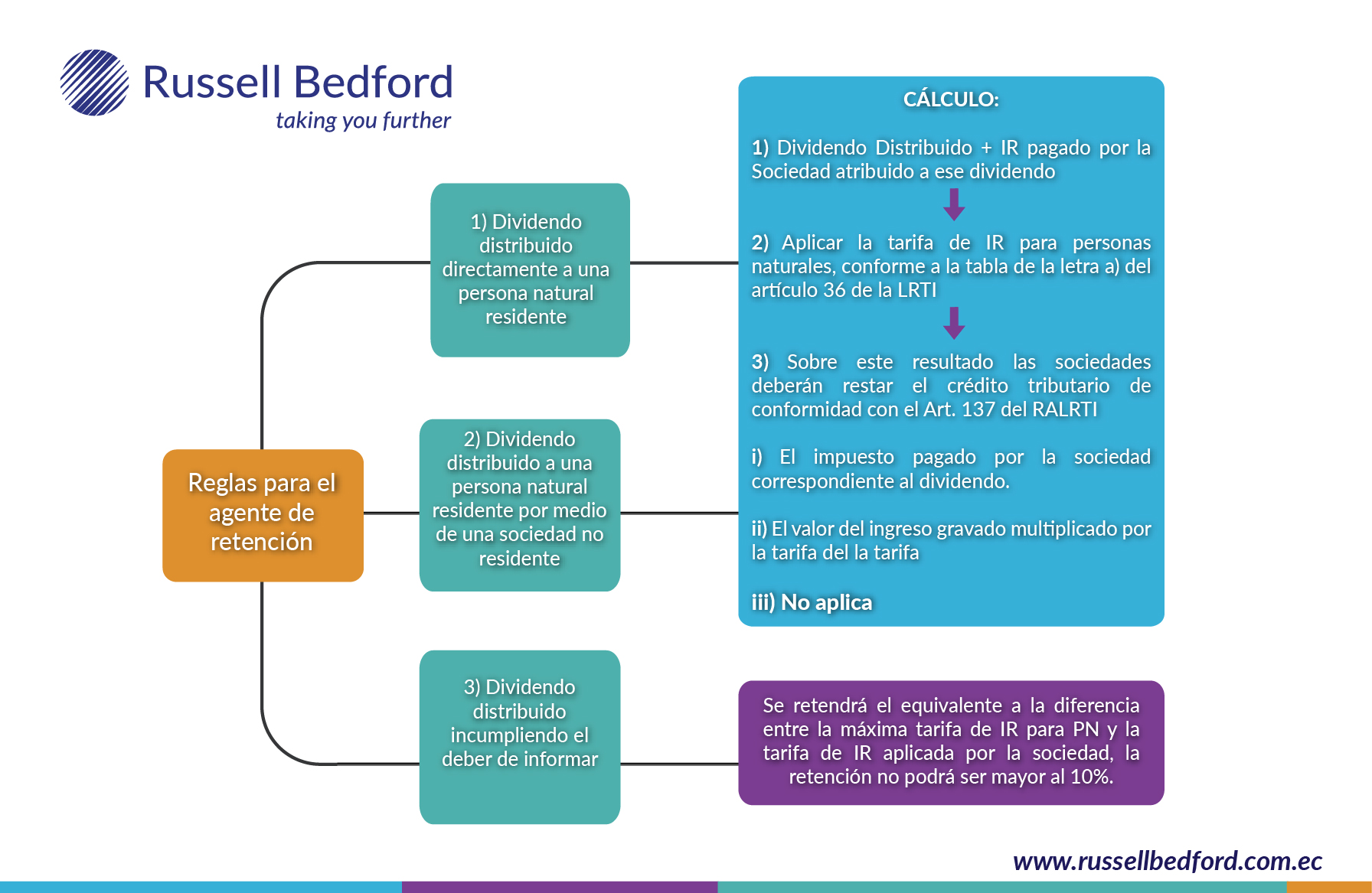

Normas para el Tratamiento Tributario en la Distribución de Dividendos. En la gráfica adjunta usted encontrará las reglas para el agente de retención. Manténgase actualizado en las disposiciones tributarias del Servicio de Rentas Internas SRI. En Russell Bedford Ecuador tenemos un equipo profesional capacitado para brindar asesoría contable y tributaria.

Reforma en los Porcentajes de Retención en la Fuente de Impuesto a la Renta. En la gráfica adjunta usted podrá conocer las reformas realizadas. Manténgase al día en las regulaciones tributarias. Ponemos a su disposición nuestros servicios de asesoría tributaria, impuestos y auditoría externa, a cargo de un equipo de profesionales altamente capacitados. Contáctenos para mayor información.

Dentro de las obligaciones tributarias a cumplir en el mes de Septiembre son las siguientes: Declaración – IVA (Formularios 104) Declaración Retenciones en la fuente (Formulario 103) Declaración Impuesto a la Salida de Divisas – ISD (Formulario 109) Declaración ICE (Formulario 105) Declaración Impuestos a Activos en el Exterior (Formulario 110). Las instituciones obligadas son las Financieras y de Mercado de Valores Anexo Transaccional Simplificado julio 2019 Declaración del Impuesto a la Renta por enajenación

NORMAS SOBRE LA REMISIÓN DE INTERESES Y MULTAS PENDIENTES DE PAGO POR EL DEROGADO IMPUESTO AMBIENTAL Podrán acogerse a la remisión del 100% de intereses, multas y recargos quienes mantengan obligaciones determinadas y/o pendientes de pago del Impuesto Ambiental a la Contaminación Vehicular a la fecha de publicación de la Ley Derogatoria en el Registro Oficial (16 de agosto de 2019); y a) Paguen el valor total del capital hasta el 27 de diciembre de