")

¿Por qué resulta importante contar con Asesoría Contable Tributaria Externa? Recientemente el Tribunal de Garantías Penales de Pichincha, dictó sentencia condenatoria contra tres personas, dos de ellas contadores, por estar involucradas en un esquema de fraude fiscal. En este delito participaron más de diez empresas instrumentales y personas naturales de Quito y Guayaquil, quienes decían ser proveedores de una empresa dedicada a la venta de insumos médicos a diferentes hospitales públicos de todo el país. Los

Obligaciones Tributarias Noviembre 2019 Mensuales: Declaración Impuesto al Valor Agregado – IVA Declaración e Retenciones en la fuente de I. Renta Declaración Impuesto a la Salida de Divisas – ISD Declaración ICE y Anexo Declaración Impuesto a la Renta por enajenación de acciones, participaciones, otros derechos representativos de capital ATS correspondiente a septiembre 2019 Otros Vencimientos: Anticipo Impuesto a la Renta (Quinta cuota) Presentación Anexo de Dividendos (ADI) (Actualizar nueva plataforma DIMM) Contáctenos para mayor

NETWORK 2019, INTERNATIONAL ACCOUNTANCY AWARDS Los ganadores del premio “Digital Accountancy Awards 2019” otorgado por International Accounting Bulletin fueron revelados durante la gala efectuada en el hotel Waldorf Hilton en Londres el pasado 3 de octubre. Seguidos de una interesante conferencia durante el día, la misma que incluyó discursos de apertura y paneles de discusión a cargo de una variedad de oradores de la profesión, los premios ayudaron a mostrar a lo mejor

BOLETIN ADECUACIÓN USO DE SALAS DE APOYO A LACTANCIA MATERNA Se implementará la sala de apoyo a la lactancia materna de manera permanente por establecimiento cuando las empresas privadas tengan bajo su dependencia a 50 o más mujeres en edad fértil. Consúltenos sobre esta y otras disposiciones. Contáctenos.

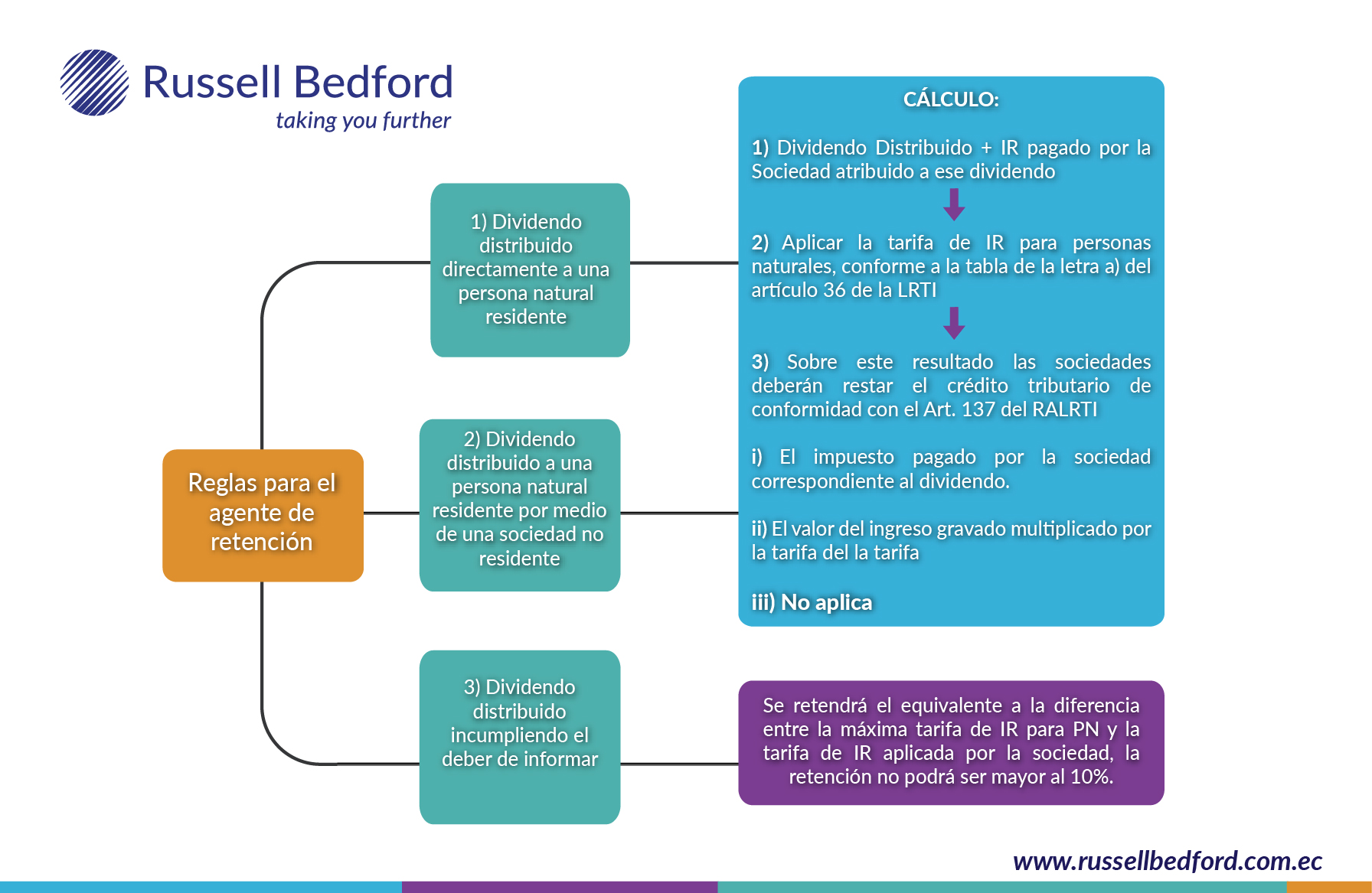

Normas para el Tratamiento Tributario en la Distribución de Dividendos. En la gráfica adjunta usted encontrará las reglas para el agente de retención. Manténgase actualizado en las disposiciones tributarias del Servicio de Rentas Internas SRI. En Russell Bedford Ecuador tenemos un equipo profesional capacitado para brindar asesoría contable y tributaria.