Claves de la Ley Orgánica de Transparencia Social y su Reglamento sobre Dividendos | Ecuador 2025

LEY ORGÁNICA DE TRANSPARENCIA SOCIAL

LEY ORGÁNICA DE TRANSPARENCIA SOCIAL

- (Registro Oficial – Tercer Suplemento N° 112, 28 de agosto de 2025)

DISPOSICIÓN REFORMATORIA CUARTA

Reformas a la Ley de Régimen Tributario Interno

Nuevo artículo 39.2 – Impuesto a la renta en distribución de dividendos:

Características Generales:

- Tarifa General: 12% sobre el monto distribuido

- Momento de retención: Al momento de la distribución (independiente del pago efectivo)

- Agente de retención: La sociedad que distribuye

- Retención: 100% del impuesto causado

Tarifa Diferenciada según Destino:

| Destinatario | Tarifa | Condiciones |

| Sociedades residentes en Ecuador | 0% (Exento) | Distribución entre sociedades ecuatorianas |

| Establecimientos permanentes en Ecuador | 0% (Exento) | De sociedades no residentes |

| Personas naturales residentes | 12% | Con franja exenta de 3 SBU por sociedad/año |

| No residentes (tarifa general) | 10% | Si el beneficiario efectivo NO es residente ecuatoriano |

| No residentes (beneficiario efectivo ecuatoriano) | 12% | Si el beneficiario efectivo SÍ es residente ecuatoriano |

| No residentes (con paraíso fiscal en cadena) | 14% | Beneficiario efectivo ecuatoriano + paraíso fiscal en cadena |

| Incumplimiento información societaria | 14% | Por no informar composición societaria |

Conceptos Clave:

- Distribución de Dividendos: – Se considera distribución la decisión de la junta de accionistas – Para establecimientos permanentes: excedente de remesas a casa matriz – Incluye dividendos anticipados, donaciones y préstamos no comerciales

- Franja Exenta para Personas Naturales: – Monto: 3 salarios básicos unificados (SBU) – Aplicación: Por cada sociedad que distribuye – Período: Dentro del mismo ejercicio fiscal

- Dividendos del Exterior: – Se consolidan con renta global – Se aplica tabla progresiva – Derecho a crédito tributario por impuestos pagados en el exterior

- Dividendos anticipados: Donaciones y préstamos no comerciales a beneficiarios o partes relacionadas se consideran dividendos anticipados.

Nuevo artículo 39.2.1 – Pago a cuenta sobre utilidades no distribuidas:

- Las sociedades que hasta el 31 de julio no distribuyan utilidades acumuladas deben pagar un anticipo según tabla progresiva:

- Compensación: El anticipo puede compensarse con retenciones por distribución de dividendos o con impuesto a la renta a partir del ejercicio en el que se realice la distribución de dividendos o capitalización de utilidades.

- Devolución: Si no se compensa totalmente, puede solicitarse devolución dentro de plazos de prescripción.

- Pérdida del crédito: Si no se distribuyen ni capitalizan las utilidades en dos ejercicios fiscales posteriores, no se puede compensar ni devolver, registrándose como gasto no deducible.

DECRETO N° 191 – REGLAMENTO GENERAL A LA LEY ORGÁNICA DE TRANSPARENCIA SOCIAL

- (Octavo Suplemento del Registro Oficial N° 153, 28 de octubre de 2025)

DISPOSICIONES TRANSITORIAS

Pago del anticipo del año 2025

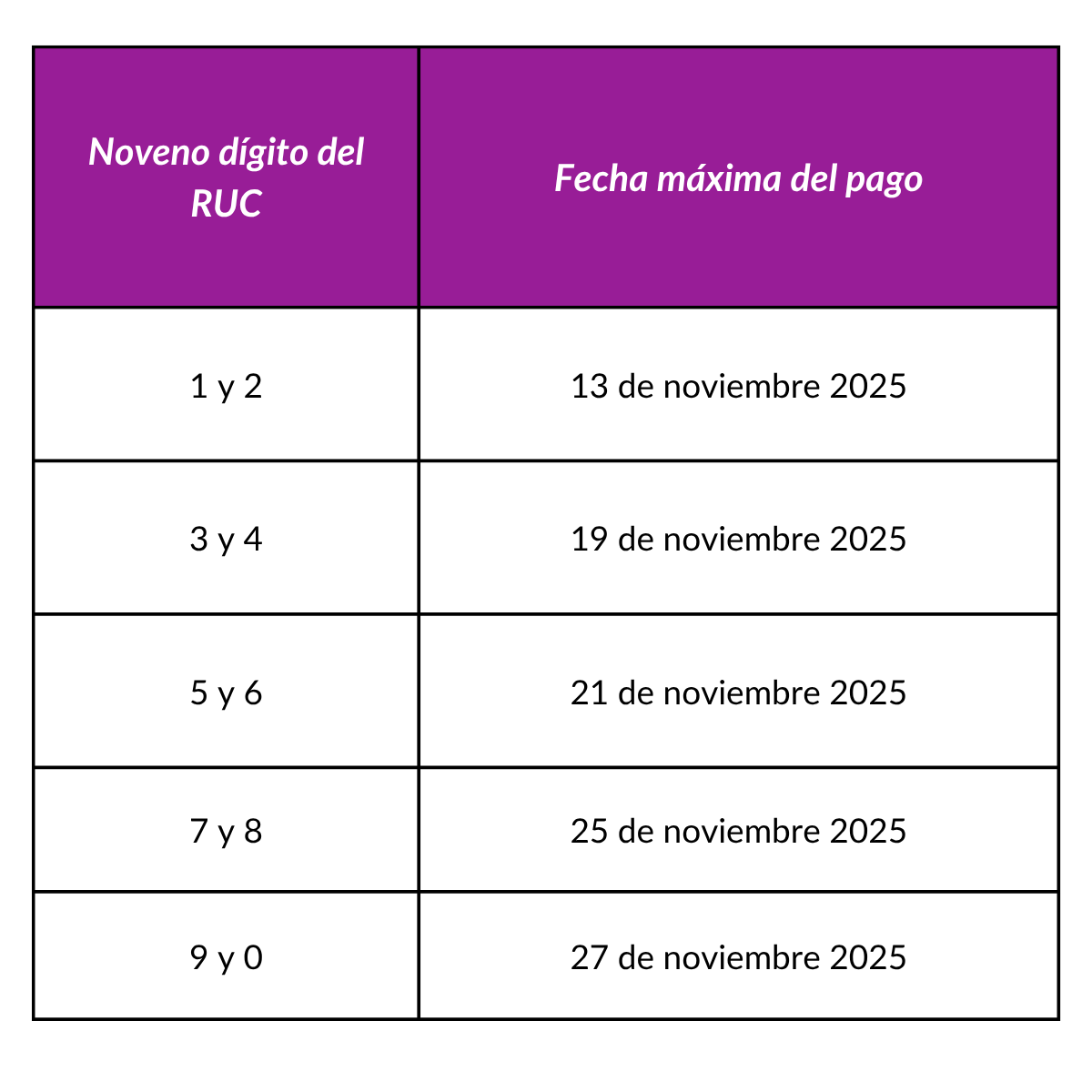

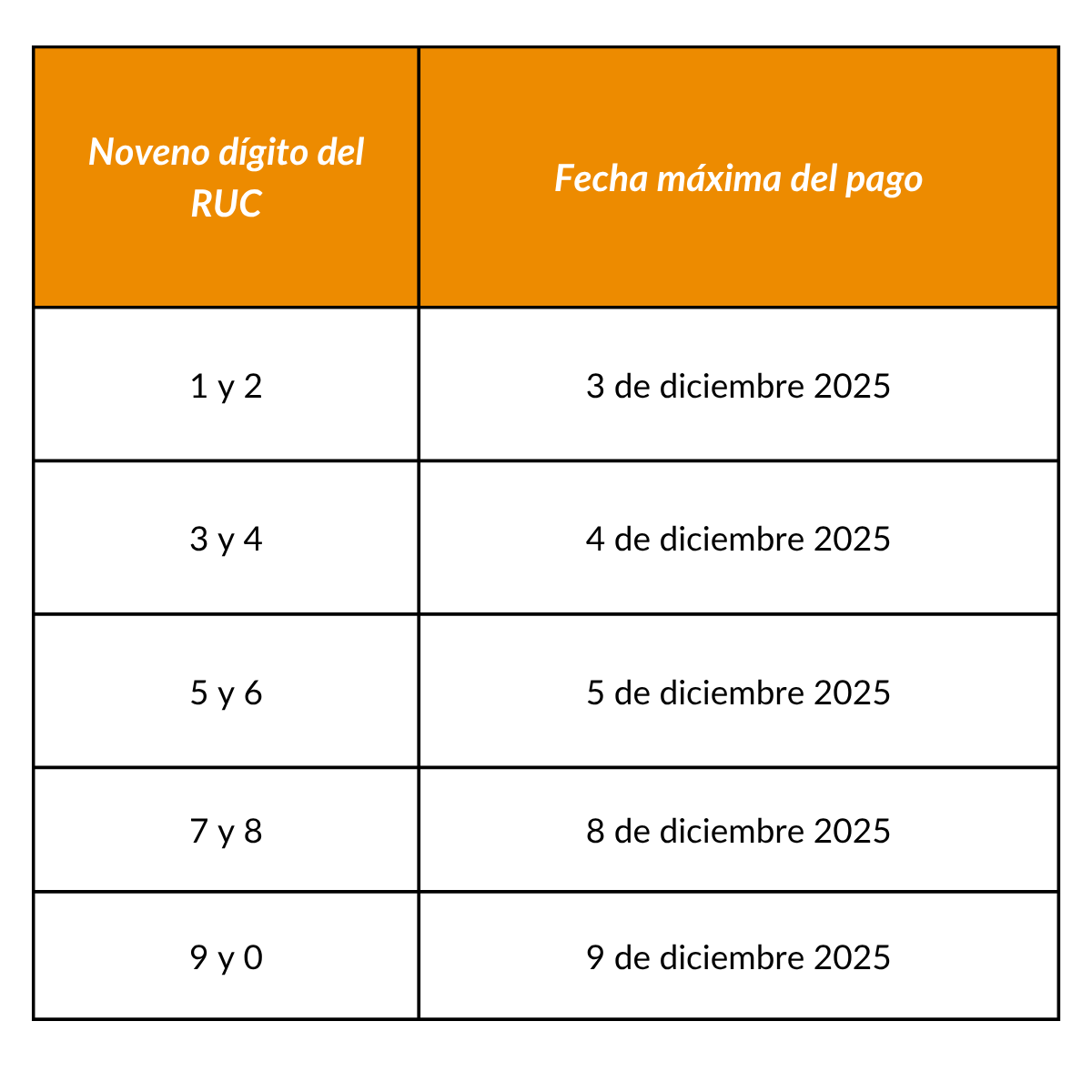

Las empresas podrán declarar y pagar el anticipo sobre utilidades no distribuidas hasta noviembre de 2025. El contribuyente puede diferir el pago en 2 cuotas iguales en noviembre y diciembre 2025. No se otorgará convenio de pago adicional.

Primera cuota:

Segunda Cuota:

Cálculo del anticipo para 2025:

Para el anticipo 2025, las sociedades calcularán con base en la declaración de impuesto a la renta del ejercicio fiscal 2024, usando la siguiente fórmula:

- (+) Utilidad del ejercicio (casilla 615 del formulario 2024)

- (-) Pérdida del ejercicio (casilla 616 del formulario 2024)

- (+) Utilidades acumuladas de ejercicios anteriores (casilla 611)

- (-) Pérdidas acumuladas de ejercicios anteriores (casilla 612)

- (+/-) Ajuste 2024 por método de participación

- (-) Dividendos distribuidos del 1 enero al 31 julio 2025

Se aplica la tarifa según tabla del artículo 39.2.1 de la ley de Régimen tributario interno.

No tienen la obligación de presentar la declaración de este anticipo las sociedades que no superen la fracción exenta prevista en la ley de régimen tributario.

Excepción Especial: En el caso de las instituciones financieras para el cálculo no deben considerar las utilidades impedidas de distribuir por su entidad de control.

Declaraciones vinculantes: Para el cálculo del anticipo sobre utilidades no distribuidas a pagarse en 2025, serán vinculantes las declaraciones de impuesto a la renta de 2024 presentadas hasta el 31 de julio de 2025, sin considerar declaraciones modificatorias o sustitutivas posteriores.

❌ NO se consideran: Declaraciones sustitutivas o modificatorias posteriores a esa fecha.

Excepción para compañías holding

Las compañías holding o tenedoras de acciones NO estarán sujetas al pago del anticipo sobre utilidades no distribuidas (Art. 39.2.1 LRTI) en el ejercicio 2025.

Aplicación: – Exención total para 2025 – Aplica solo a holdings puros – No aplica a partir de 2026 (salvo nueva disposición)

DISPOSICIÓN REFORMATORIA SEGUNDA

Reformas al Reglamento para la Aplicación de la Ley de Régimen Tributario Interno

- Concepto ampliado de distribución de dividendos (art. innumerado posterior al art. 7):

- Se considera distribución de dividendos: donaciones a accionistas, partes relacionadas o parientes hasta cuarto grado de consanguinidad y segundo de afinidad.

- También toda figura que busque descapitalizar una sociedad cuando provengan de utilidades no distribuidas.

- Se excluyen rendimientos de Fondos de Inversión o Fideicomisos de Inversión (sujetos a régimen general).

- Retención por dividendos (art. 125 sustituido):

- Obligación general: – Retención del 100% del impuesto causado – Responsable: sociedad que distribuye

- Personas naturales residentes: – Base: valor distribuido menos franja exenta (3 SBU) – La franja se aplica por sociedad/año – En múltiples distribuciones: máximo 3 SBU/año total – Comprobante a nombre del titular

- No residentes con beneficiario efectivo ecuatoriano: – Mismo tratamiento que numeral 2 – Comprobante a nombre del beneficiario efectivo residente

- No residentes puros: – Tarifa: 10% – Comprobante a nombre del titular no residente

- Incumplimiento de información: – Tarifa: 14% – Solo sobre porcentaje de beneficiarios no informados – Comprobante a nombre del titular no residente – Plazo: según resolución del SRI

- Paraíso fiscal en cadena + beneficiario efectivo ecuatoriano: – Tarifa: 14% – Solo sobre porcentaje que cumple ambos supuestos – Comprobante a nombre del beneficiario efectivo residente

- Casos sin retención: – Exenciones del artículo 15 del RLRTI (distribución de dividendos sociedades residentes y establecimientos permanentes en el Ecuador) y cuando franja exenta ≥ dividendo distribuido – Importante: Igual se emite comprobante en cero.

- Artículos sobre pago a cuenta de utilidades no distribuidas a partir del año 2026 (posteriores al art. 126):

Cálculo del Anticipo – Fórmula Detallada

- Sociedades que no distribuyan utilidades hasta el 31 de julio de cada año pagan anticipo según art. 39.2.1. LRTI.

- Deberán aplicar la siguiente formula a partir del 2026.

BASE =

- (+) Utilidad ejercicio anterior (contable – 15% trabajadores – impuesto renta – reserva legal)

- (+/-) Utilidades/pérdidas acumuladas ejercicios anteriores

- (-) Dividendos distribuidos (1 enero – 31 julio)

- (-) Capitalización (1 enero – 31 julio)

- (+/-) Ajuste método participación período anterior

RESULTADO × Tarifa según tramo

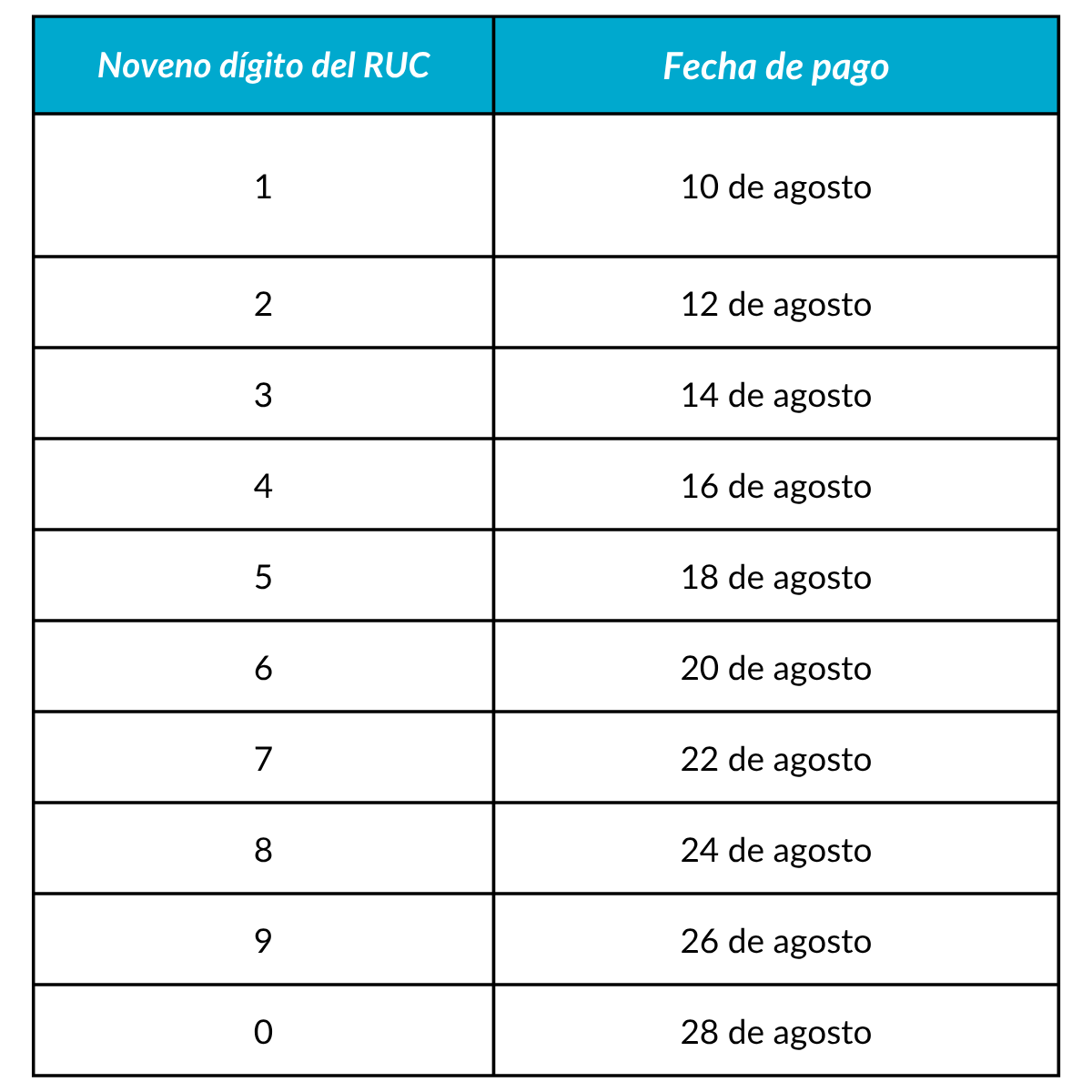

- Fechas de pago en agosto de cada año según noveno dígito RUC.

Contribuyentes especiales: 11 de agosto

Opciones de pago: – Pago único en agosto – O diferido: 3 cuotas iguales (agosto, septiembre, octubre)

Compensación y Devolución del Anticipo

Dos vías de compensación/devolución:

VÍA 1: Distribución de Dividendos

Paso 1: Compensar con retenciones de dividendos distribuidos

Paso 2: Si hay saldo: – Compensar con IR del período de distribución – O compensar con IR de otros períodos – Plazo: hasta 3 años desde exigibilidad

Paso 3: Si aún hay saldo: – Solicitar devolución – Plazo: según prescripción de la ley

Proporcionalidad: La compensación/devolución se realiza en proporción al monto distribuido

VÍA 2: Capitalización de Utilidades

Condiciones de capitalización elegible: – Perfeccionamiento antes del 31 de diciembre – Inscripción en Registro Mercantil (o trámite equivalente)

Compensación: – Con IR de cualquier período – En proporción al monto capitalizado

Pérdida del crédito: Si en 2 ejercicios fiscales NO se distribuye NI se capitaliza: – ❌ No puede compensarse – ❌ No puede devolverse – 📋 Se registra como gasto no deducible

Capitalización Calificada

- Capitalización válida por: (a) adquisición de activos productivos nuevos, (b) adquisición de inventarios nuevos desde 28 agosto 2025, (c) generación de empleo no inferior al 5%.

Dividendos del exterior:

- Crédito tributario por retención al perceptor y por impuesto pagado por sociedad extranjera.

- Ingreso gravado = dividendo neto + crédito tributario.

- Exención proporcional cuando beneficiario efectivo residente ya tributó sobre dividendos distribuidos directamente a no residente.

Documento de referencia: Extracto de disposiciones específicas de la Ley Orgánica de Transparencia Social y su Reglamento General.

|

Contribución de: René Santamaría | Experto Tributario Russell Bedford Ecuador |

NOTA LEGAL: Este documento tiene fines informativos y educativos. No constituye asesoramiento legal o tributario. Para aplicación específica de las normas analizadas, se recomienda consultar con nuestros asesores especializados y verificar actualizaciones normativas posteriores a la fecha de elaboración..

¿Necesitas asesoría aplicada a la ley actual?… En Russell Bedford Ecuador sabémos cómo hacerlo

![]()

![]()